干式变压器指铁芯和绕组不浸渍在绝缘油中的变压器,其通过空气对流等实现冷却,具有难燃、阻燃、防火、防爆且环保等特点,使用安全可靠、安装维护简单方便,可以深入负荷中心,广泛应用于高层建筑、地铁、火车站、机场、医院、石油化工企业及矿井内部等场合。

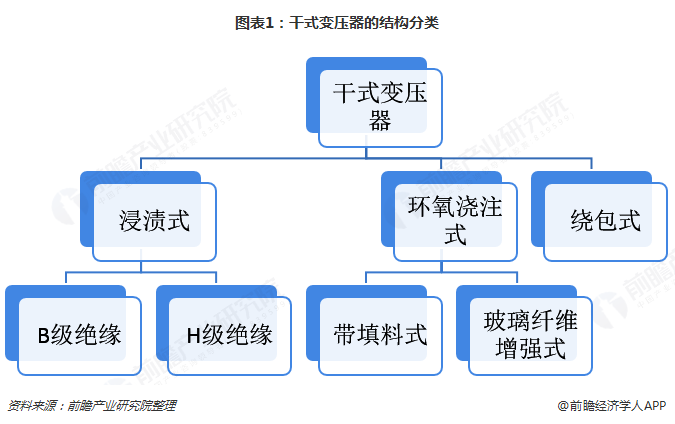

根据制作工艺不同,干式变压器主要可分为浸渍式与环氧树脂式两大类型,其中环氧树脂式又分为环氧树脂浇注式和环氧树脂绕包式。

早在20世纪中后期各国就已经开始使用干式变压器,而我国在上世纪十年始引进干式变压器。现在我国的变压器生产已经能够达到国际标准,不仅注重保护自己的知识产权,还不断的进行产品的研发。

随着经济腾飞,我国对干式变压器的需求也是以20%的增速不断上涨,目前中国已经属于全球干式变压器销售量相当大的国家。

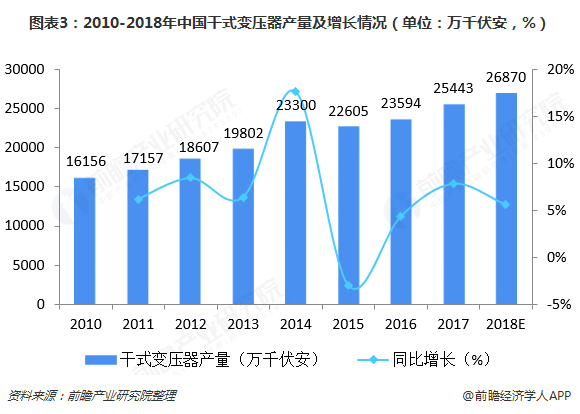

从产量上来看,我国干式变压器产量随着我国变压器行业产能的扩张而扩张。据中国机械工业联合会数据统计显示,我国干式变压器占我国变压器总产量的10%左右,并处于增长趋势。2018年全国变压器产量约为17.6亿千伏安,同比增长10.67%;全国干式变压器产量约为26870万千伏安,同比增长5.61%。

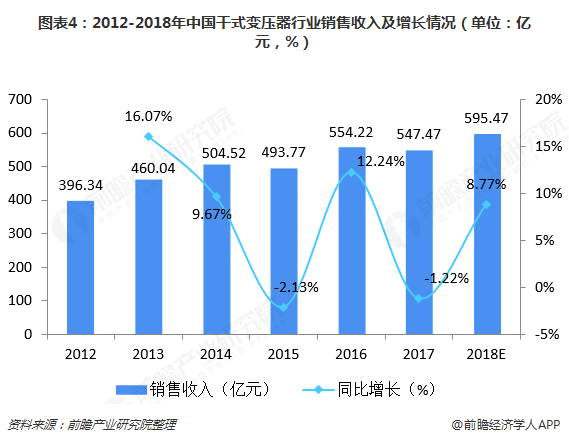

从销售收入上看,2012-2018年我国干式变压器行业销售收入呈上升趋势,整体市场波动较小。2013年以来行业收入维持在450亿元以上,至2017年达到547.47亿元。2018年,行业收入或能进一步增长至594.47亿元,同比增长8.77%。

在行业利润方面,一直以来,我国干式变压器行业利润率较低,500千伏以下的干式变压器只有不到3%的利润率。但随着可再生能源的不断发展和电网基础设施的转型升级,行业企业也不进行不断革新,行业利润率有所提升。2017年行业利润总额达到32.7亿元,同比增长28.74%;2018年行业利润总额增长2.51%达到约33.5亿元。

2017年7月1日,国家调整了多省份燃煤发电标杆上网电价和销售电价,取消向发电企业征收工业企业结构调整专项资金,将国家重大水利工程建设基金和大中型水库移民后期扶持基金征收标准各降低25%。

电网企业获得的新增收入将主要用于以下三个方面。一是弥补节能减排等环境成本增支因素,包括脱硫成本增加等。二是用于居民用户电表改造支出。今后“一户一表”改造过程中,电网经营企业不得再向居民用户收取电表改造费用。

根据国家电网规划,“十三五”期间,在“四交五直”工程基础上,后续特高压工程分三批建设,首先是加快建设“五交八直”特高压工程,其次在2018年以前开工建设“十交两直”特高压工程,加快统一同步电网建设。最后,2020年以前开工建设“十三五”规划的特高压网架加强和完善工程。

据了解,“四交四直”共计新建线个省(区、市),总投资1737亿元。此外,特高压电网建设将推动装备制造业转型升级并拉动经济增长。据估算,“两直”工程总投资达474亿元,将增加输变电装备制造业产值213亿元,直接带动电源等相关产业投资约1185亿元,可增加就业岗位3.3万个,每年拉动GDP增长152亿元。

与此同时,随着我国“一带一路”战略的启动,特高压项目在国外正不断落地。在巴西美丽山项目开工的基础上,国家电网称公司正积极开展与俄罗斯、哈萨克斯坦、蒙古、巴基斯坦等周边国家的电力能源合作,加快推进有关特高压联网工程的规划、前期建设工作,预计到2025年基本实现与周边国家电网的互联互通。

总体来说,对于特高压的规划通过审批持乐观态度,而在大范围缺电频发、国家支持自主技术的高端装备制造以及电网整体投资确定性较高等前提下,特高压在未来几年有望真正进入建设高峰期。

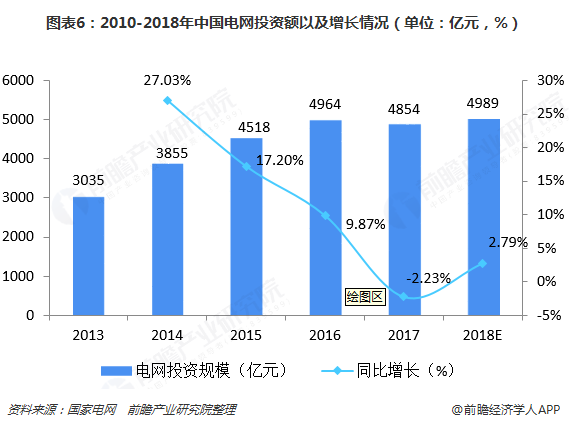

近年来,我国电站和电网资产结构失衡要求加大对电网的投资力度,而面对超预期经济下滑,电网投资也成为理想的投资标的。从下图来看,2013-2018年我国电网投资额呈上升趋势,而且未来几年正处于我国智能电网的全面建设阶段,预计未来几年我国电网投资将继续增长。电网投资规模的扩大将拉长了行业的景气周期,尤其是超高压、特高压设备制造企业将享受高景气带来的超额利润。

以上数据来源参考前瞻产业研究院发布的《中国干式变压器行业市场需求预测与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

报告主要分析了干式变压器行业的发展概述;干式变压器技术现状和运行维护情况;干式变压器行业现状及细分市场;干式变压器行业供需市场;干式变压器行业领先企业经营状况...

在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。如有IPO业务合作需求请直接联系前瞻产业研究院IPO团队,联系方式:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。