近年来,我国用电需求快速增长,其中工业用电占比超半数以上,而工业用电高能耗及长时间运作的特性要求电量的供应需保持稳定、充足,因此,大容量、远距离的输电是我国电力发展的主要方向,跨区域的电耗也决定了提高电压等级成为输电技术的主要发展方向。超高压、特高压输电具有远距离、大容量、低损耗、少占地的综合优势,可以大幅度提高电网自身的安全性、可靠性、灵活性和经济性。超高压、特高压行业的发展有利于优化我国电网和电源布局,促进电力工业整体和区域经济协调发展,能够有效地实现能源和资源的配置。因此,建设超高压、特高压电网成为我国电力发展的必然趋势,而为了适应我国输电技术的发展,我国变压器也将向着高电压、大容量的方向发展。

随着我国提出“碳达峰、碳中和”目标以来,国内新能源转型趋势持续加速。电力领域是我国碳排放的重要来源,为实现“双碳”目标,自“十四五”开始风电、光伏等新能源有望成为主要的电力装机增量。但新能源如风能、太阳能等存在供应不稳定、波动大的缺点,分布式电源的并网也对电网提出新的挑战。为了应对由此产生的复杂情况,电网将向各环节数字化、调度环节智能化的柔性电网发展。考虑到新能源发电具有波动性的特征,我国逐步形成了以柔性直流为代表的新型输电技术,具备平稳输电波动性和上千公里远距离输送的能力。因此,在以新能源为主体的新型电力系统中,以柔性直流为主导的先进输电技术未来将有大量的应用。而随着新型电力系统的加快构建,作为输电系统核心设备的变压器也将向着适应柔性电网输电要求的方向发展。

随着输电系统投运容量和电压越来越高的变压器,未来几年变压器技术将持续飞跃发展,并且高质量和自动化的制造过程对促进设计改进至关重要。配电变压器变得越来越节能和绿色,风力和光伏发电系统对变压器的需求正快速增长。基于电力电子技术的配电变压器在市场上会更具吸引力。

近年来,全球输配电设备市场需求总体呈上升趋势,中国变压器出口数量稳步上升。在全球经济一体化的时代背景下,中国变压器企业应该积极利用国际资源,本着“引进来,走出去”的宗旨,积极引进与世界接轨的优秀经营机制和管理运作机制,进一步提高企业的技术水平和创新能力,增强企业的核心竞争力,生产出更多具有世界水平的产品。

随着中国电网改造力度加大,给变压器行业带来新机遇。中国电力需求增长迅速,电网的高速建设和投资拉动了输变电设备的市场需求。巨额的电力建设资金给变压器行业带来了机遇和挑战,促使变压器行业的快速发展。

我国变压器行业企业数量非常庞大,全行业有1650家企业,其中小企业就有1303家,占了近80%的比重。多数小企业技术实力不强,只能生产110以下的低端产品,从而导致中低端变压器市场生产能力严重过剩。据统计,目前国内变压器的产能利用率仅为50%。

中国变压器企业可以分为四大阵营:ABB、AREVA、西门子、东芝等几大跨国集团公司以技术和管理优势形成了第一阵营;保变、特变、西变等国内大型企业通过提升产品的技术水平和等级,形成第二阵营;以江苏华鹏变压器有限公司、青岛青波变压器股份有限公司、顺特电气有限公司、山东达驰电气股份有限公司、杭州钱江电气集团有限公司等为代表的制造企业形成了第三阵营;不少民营企业由于经营机制灵活,没有非生产性的负担,也形成了一定的市场份额,形成第四阵营。

尽管中国变压器生产厂家较多,但大部分厂家的产品大都还集中在110千伏以下的低压产品,以致中低压变压器生产能力严重过剩,整个行业面临着“势力再组合、市场再划分、利益再分配”的局面。产能超过市场需求会导致市场无序竞争愈演愈烈。一方面,使得企业的利润一路走低;另一方面,对产品质量的稳定埋下了隐患。由于目前中国变压器供大于求,价格竞争异常激烈,用户在招标活动中首选条件是价格因素,因此各生产厂家很难进行大量的投入,产品质量无法保证。

此外,作为电网的主要组成部分,电力变压器是一个料重工轻的行业,材料成本占到整个产品成本价格的60%以上,因此,中低端变压器生产企业的抗风险能力普遍较弱。破解低端产能过剩问题,仍需加强高端产品的研发和技术突破。

2021年,我国变压器产量达到185,390万千伏安;2022年,我国变压器产量达到194,845万千伏安。

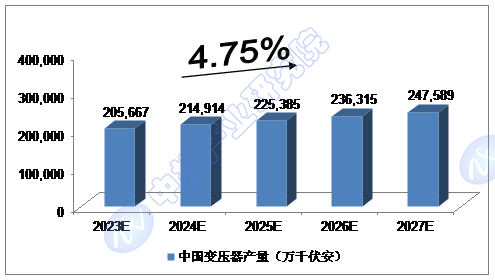

我们预计,2023年我国变压器产量将达到205,667万千伏安,未来五年(2023-2027)年均复合增长率约为4.75%,2027年将达到247,589万千伏安。

2021年,我国变压器、整流器和电感器制造行业营业收入达到3,035.3亿元;2022年,我国变压器、整流器和电感器制造行业营业收入达到3,449.7亿元。

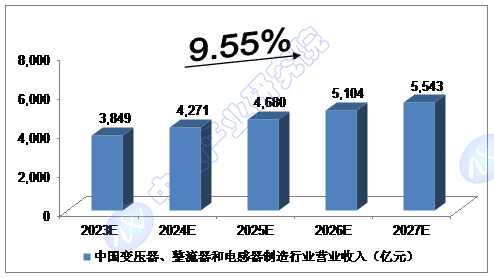

我们预计,2023年我国变压器、整流器和电感器制造行业营业收入将达到3,849亿元,未来五年(2023-2027)年均复合增长率约为9.55%,2027年将达到5,543亿元。

2021年,我国变压器、整流器和电感器制造行业利润总额达到104亿元;2022年,我国变压器、整流器和电感器制造行业利润总额达到268.4亿元。

我们预计,2023年我国变压器、整流器和电感器制造行业利润总额将达到225亿元,未来五年(2023-2027)年均复合增长率约为17.85%,2027年将达到434亿元。