2023年年末,埃隆·马斯克在xAI公司会议上预言,一年内芯片短缺将转为变压器短缺,并在两年后引起电力短缺。

随着市场需求的日益增长旺盛,在中国生产的变压器正在向海外溢出,电力变压器、配电变压器以及配套的电气设备等正成为全球范围内炙手可热的紧俏商品。

在位于山东济南的西门子能源变压器工厂内,技术工人正在忙碌地组装变压器设备。由于变压器属于高度定制化的产品,因此每个半成品的尺寸与制造工艺都各不相同。原本宽敞的过道已有部分区域规划放置堆放半成品。

该工厂总经理张立利告诉21世纪经济报道记者,当前其所在的工厂的变压器订单趋于饱和、利用率饱满、满产满销,未来工厂也有进一步扩产的计划。

事实上,这并非个例。AI带来的科技在引起电力瓶颈之前,或许会引发变压器需求激增的预言在更早一些时候便得到了验证。

思源电气在其4月22日的投资者互动活动中谈到,2023年变压器订单增速远高于集团公司平均水平,海外市场增速较快,海外市场的变压器订单占比较高,期待2024年海外变压器继续保持高增速。江苏华辰也在去年11月表示,公司目前在手订单充足,与去年同期相比,新签合同增速明显。

正泰电气相关负责人也告诉记者,国际市场变压器行业的需求增长受到电力需求增长、电网周期替换、新能源装机等因素驱动。目前全球客户对公司变压器的需求持续高涨,特别是发达经济体电网老化需要更新换代的背景下,变压器作为电网的关键设备,其新增和更换容量有望持续增长。

一般来说,一台电力变压器重达数十吨,运费往往价格不菲,动辄数十万元甚至百万元。因此,运输距离的远近也是大型变压器采购方需要考虑的问题之一。而让海外业主愿意不远万里从中国进口电力变压器的原因显而易见,它是全球范围内炙手可热的紧俏商品。

思源电气在今年1月21日投资者互动活动中谈到,现阶段来看,变压器的供需矛盾依然会存在。目前整个产业链供应能力不足,变压器产品需求的高速增长和高电压产品扩产的难度,在一定时间内不会改变目前的供需状态。

IEA的报告指出,以50MVA的电力变压器为例,因为制造商难以应对劳动力和材料短缺的问题,采购周期由过去的11个月拉长至18个月。

海外变压器头部厂商的在手订单大排长龙,交付周期不断拉长。在总体自给率不高的情况下,变压器正处于“卖方市场”。

中金公司的一份研究报告显示,日立能源在手订单/季度收入比重从2021第二季度的5.0到提升到2023第四季度的8.9,意味着在手订单需要2年以上的时间来消化;伊顿电气该比值从2020年一季度的0.9提升至2023年四季度的2.3;现代电气该比值从2020年四季度的3.34提升至2023年第三季度的7.47;兰吉尔美洲在手订单需3年左右消化,均反映当前海外供需偏紧。

伊戈尔在与投资者互动中透露,公司的配电变压器几乎全部出口,主要销往中南美洲、东南亚等国家,去年有少部分产品进入北美市场。

同时,管理层也注意到了美国市场的供给缺口。“今年1月及近期,公司派了销售团队到北美参加相关展会,发现北美市场配电变压器的需求景气度较高。去年9月份公司去参加美国的展会,当时了解到的其本土公司交付周期要2年多,目前最新了解到的信息大概在30周~60周。”

东吴证券的研报谈到,欧美变压器需求来自可再生能源配套需求,以及美国制造业回流、电网升级改造需求等,持续性较强。

美国商务部在2020年就有报告显示,美国的变压器实际使用年限平均为30到40年,远远超过其预期寿命25年,其中约70%的变压器处于“超期服役”的状况。

同时,在欧洲,欧盟委员会提出了一项扩大欧洲电网投资的草案,计划到2030年投资5840亿欧元(约合6370亿美元,4.55万亿人民币)用于电网升级。电网基础设施的大规模投资,为制造端国内和国外市场提供了旺盛的需求。

事实上,变压器行业存在投资回报周期长、投入高等特点,海外变压器厂商由于经历多轮周期,扩产决策相对谨慎。

伊顿电气、WEG、西门子能源在2023年10月后陆续公布了变压器工厂的建设计划,包括在北美、巴西、墨西哥、哥伦比亚等地扩张变压器产能,预计将于2026年左右完工。

正泰电气相关负责人告诉记者,变压器的价格受到原材料成本和市场需求的双重影响。例如取向硅钢和铜材等原材料价格的上涨会直接影响变压器的成本和定价。相比去年,因原材料成本增加以及市场需求紧张双重因素,变压器行业产品的平均价格上涨约30%。

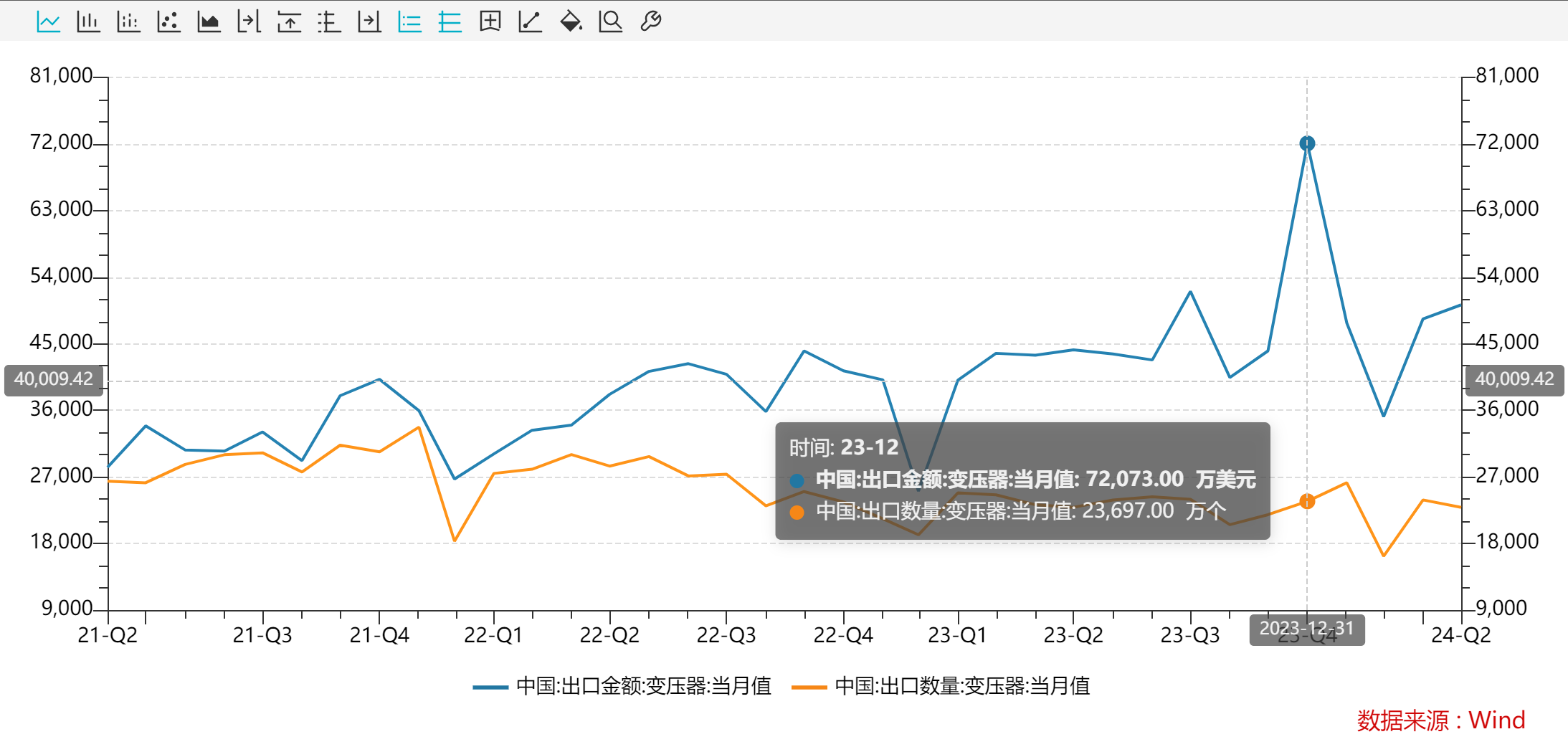

2024年3月,我国变压器出口额34.36亿元,同比增长26%,环比增长37%。第一季度的变压器累计出口金额89.2亿元,同比增长31%。

变压器通常分为大型、中型和小型,其中大型和中型变压器通常与电网和大型电力设备相关。值得一提的是,大型和中型变压器的景气度尤为高涨。1至3月份,大型、中型和小型变压器的出口金额分别为33亿元、13亿元和27亿元,同比增速分别为56.1%、68.4%和-8.8%。

在出口目的地方面,1至3月份,我国变压器向亚洲、非洲、欧洲、美洲、南美和大洋洲的出口金额分别为23.5亿元、8.5亿元、15.9亿元、5.6亿元、6.8亿元和2.1亿元,同比增速分别为52.8%、24.6%、116%、48.5%、68%和96.6%。

例如,成立于2004年的正泰电气变压器制造部目前有上海、嘉兴、咸阳三大生产基地。截至2023年9月,产品出口全球130多个国家和地区的电网、能源、工业、基础设施等领域。

正泰电气相关负责人介绍说,为满足全球客户的特殊需求,公司正在积极布局各类产品认证,走低碳发展之路,积极为变压器产品进行碳足迹认证及环境产品声明等认证,欧盟能效认证及声明,提升产品的国际符合度及影响力,得到国际客户的广泛认可。

金盘科技则将产能延伸至墨西哥,其子公司JSTUSA在墨西哥以Shelter模式进行干式变压器中后段生产,服务于美国市场。

不过,电气设备进入海外市场初期仍存在壁垒。东吴证券的一份研报提到,国内变压器企业出海面临的主要矛盾是渠道,此外还有产品认证等多道门槛。

从业人士告诉记者,“历史上以国际贸易商间接出口为主。中国本土企业想要进入欧洲市场难度较大,需要在美国或欧洲有断网运行业绩,目前只有江苏华鹏一家企业通过这种方式成功进入市场。”

思源电气也坦言,根据初步了解,北美市场对产品质量和服务的要求比较高,加上关税等影响,这些因素会影响产品利润。但从中长期来看,吸引力较大,目前来看市场需求环境在逐渐变好,给公司也带来了一些机会,公司会坚持对北美市场的探索。

而对渠道的把握成为了变压器制造商全球化之路的重要抓手。金盘科技通过绑定GE、西门子歌美飒、维斯塔斯等头部风电企业,具备先发优势;思源电气也在与东芝的合作中为其后期业务发展铺开了海外渠道。

值得一提的是,5月8日,变压器“新国标”《电力变压器能效限定值及能效等级》正式发布,将于2025年2月1日开始实施,旨在提高电力变压器能效水平,推动电力行业绿色可持续发展。随着新国标的推出或许意味着,国内变压器的存量替换更新也将带来新的需求。