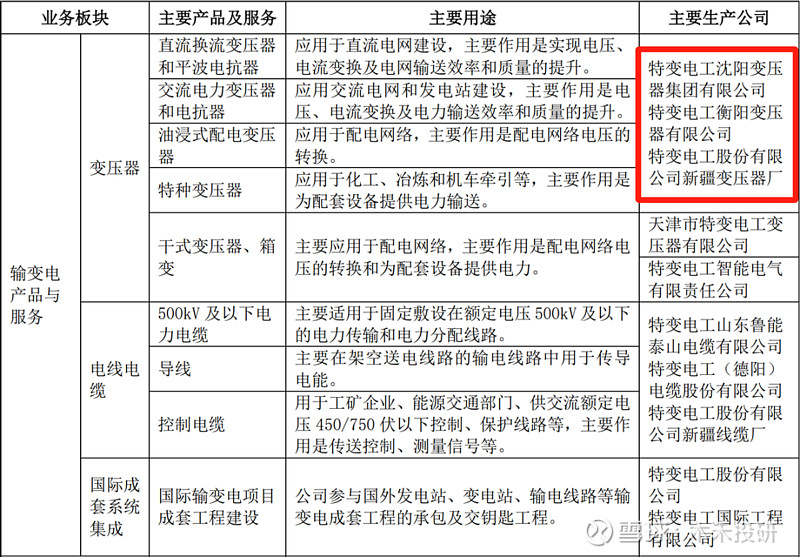

关注特变电工的应该很熟悉,旗下三大业务板块,分别是电、煤和新能源,还有一个铝材料占比不是很高。

特变电工创始人“张新”是我很敬佩的企业家之一,当年公司的前身“昌吉市变压器厂”濒临倒闭,张新作为一名普通技术人员,没有跳槽,而是赌上全部身家,把厂子接了过来。

1993年改名为“新疆特种变压器制造股份有限公司”后,发展步入正轨,并且1997年成功上市。

这在九十年代当然是一大笔钱,所以随后就开启了收购之旅,比如鼎鼎有名的衡阳变压器厂,还有沈阳变压器厂等,都相继被特变电工收购。

但是在某些领域,地位一直都是不低的,比如输变电领域,之前的四大变压器厂,八大电缆厂,九大绝缘材料厂,都在衡阳落地生根。

而衡阳变压器厂,又是其中的支柱,并且衡变还是特变电工的核心之一,所以研究特变电工,衡变这家子公司,是绕不过去的。

不过那个年代我们只具备研制低压变压器的实力,特高压想都不要想,即便是高压变压器,很多也依赖进口。

当然现在说500千伏可以加上“区区”两个字,实际上在当时并不算低,全球的技术,也只有800千伏,没人能做1000千伏级别的。

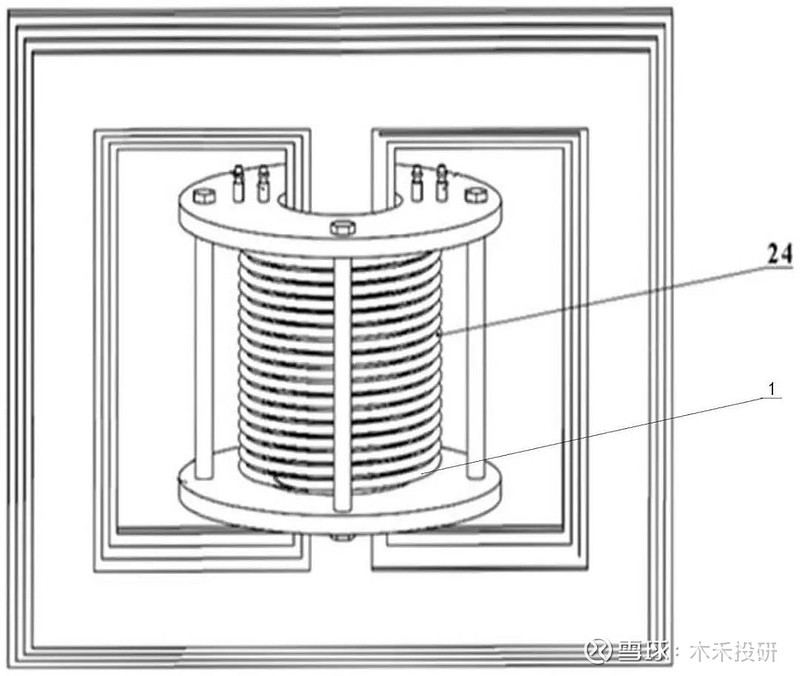

但是在绝缘处理上,机器绕线的可靠性比不上手工,人工可以把变压器的漏磁做得很小,机器不行,而且绕线过程中,还不能调整。

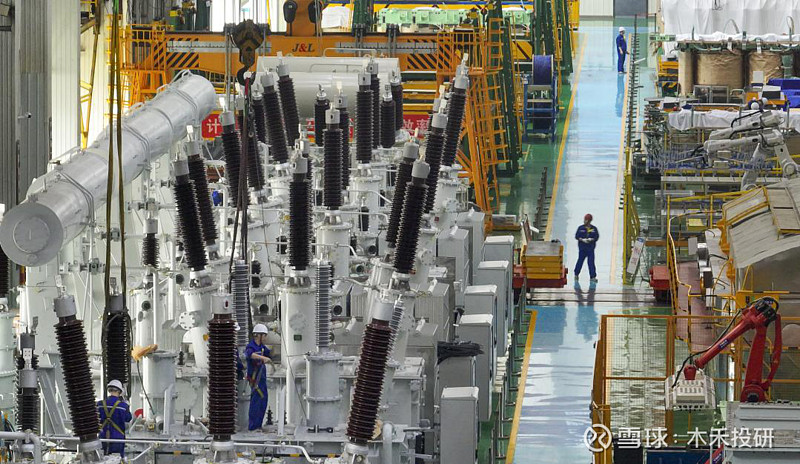

比如上图这个大家伙,重达800吨,是世界上电压等级最高、容量最大的现场组装式交流变压器,这一台就能满足整个湖南省1/5的电量负荷。

一个省5台就够了,而且可以使用很多年,可以想象对数量的需求有多低,所以也具备手工生产的条件。

早在2013年,公司就研发出1000千伏特高压变压器,发电机出口电压由27千伏直接升压到1000千伏,这可是世界首创。。

果然一年之后,2017年就成功研制出1000千伏特高压现场组装式变压器,也就是上面说的那一台。

理论上不是技术问题,因为他们在此之前是领先的,只是他们研发到1000千伏的时候,就终止了,没有公司愿意继续研发。

主要是两个原因,一个是特高压是一个非常庞大的系统性工程,需要多领域的协同研发,不但麻烦,还很慢。

另一个是市场需求的原因,全世界也只有我们中国如此大力快速发展电网,而且由于我们幅员辽阔,加上能源分布不均,所以对电力输送需求很大,而想要低损耗输送足够多的电力,那么电压必须要足够高,容量必须足够大。

正是这一条条高压线路,让衡变的变压器产量高达1.3亿千伏安,这可是世界上单体产量最大的变压器公司。

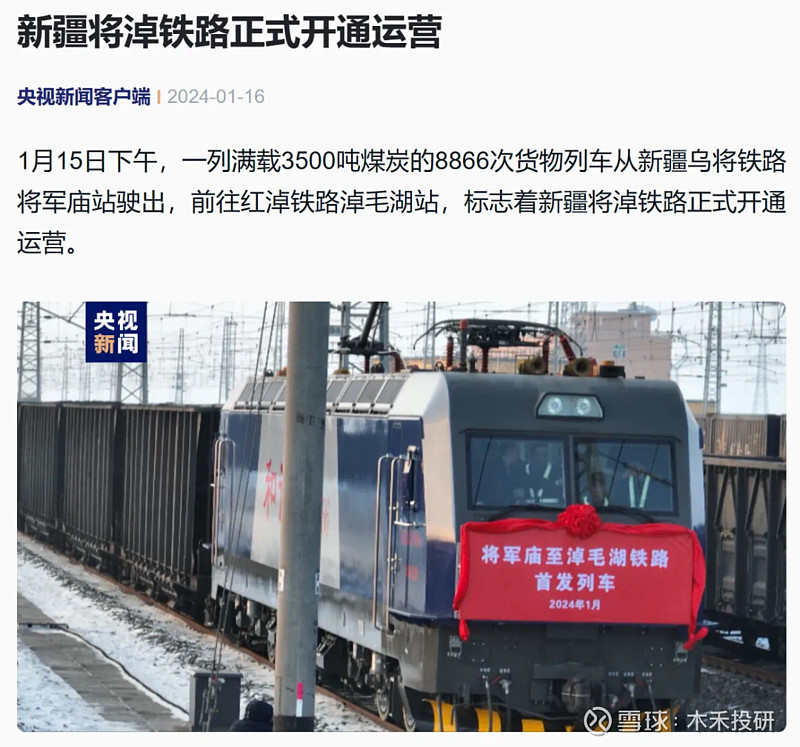

这条铁路位于新疆昌吉和哈密,全长430公里,设计时速120公里,Ⅰ级电气化铁路,线路西端与乌将铁路相接,东段接入红淖铁路白石湖南站。

新疆有两大煤炭企业,特变电工广汇能源,他们旗下的煤炭资源并不少,开采成本也很低,但是运输是个问题。

对于煤炭企业来说,逻辑其实特别简单,产能是没问题的,尤其是疆煤,很多都是露天煤矿,开着大型机械直接挖就行。

目前核定产能7400万吨/年,其中南露天煤矿核定产能4000万吨/年,将二矿核定产能3000万吨/年,将一矿核定产能400万吨/年。

特变电工的煤炭成本差异有点大,开采成本其实就几十块钱每吨,但是运送距离不同,会让成本不同程度的增加。

就是上图这个大家伙,工作重量670吨左右,让我们中国成为继美国、日本和德国之后的第四个进入700吨矿用挖掘机领域的国家,非常了不起。

现在全球最大的挖掘机是卡特彼勒6090 FS,工作重量达到1000吨,线m³的铲车有效载荷可以达到93.6吨。

之前开运输卡车的还有司机,现在已经逐渐使用无人化卡车,矿山与外面马路不一样,没有交通事故问题,反倒还有矿区特有的安全风险。

但是开采成本低,运输成本却下不来,如果就在新疆本地销售也没问题,可是如果要运出来,成本就高了。

新疆的煤要运到这些地区肯定不现实,成本会非常高,所以目前即便是疆煤出省,大部分也只是运到甘肃,比如特变电工从准东地区运到兰州,就已经快跨越半个中国了。

反过来如果煤炭价格比较低,疆煤就不会运出来,或者减少运量,市场煤炭供应就会减少,价格自然就会回调。

未来随着新疆、甘肃、青海和宁夏这几个地区的交通进一步完善,运力只会越来越高,成本只会越来越低,意味着疆煤有更多的运出空间。

我们可以看到近几年那些煤炭巨头的产销变化并不大,但是国内煤炭的整体趋势一直都是在增长的,而这个增量部分,就是来源于疆煤。

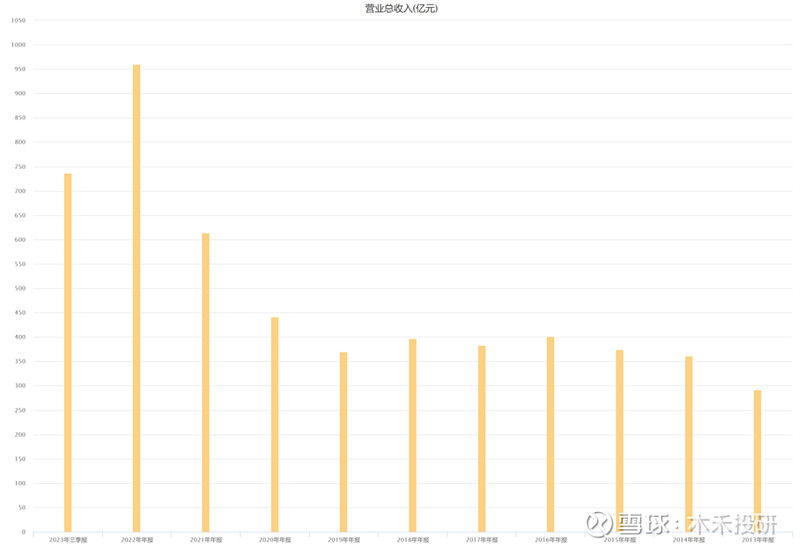

特变电工从2019年开始,营收连续大涨了4年,从370亿涨到2022年的960亿,增长了590亿,非常疯狂。

但是他的变压器从91亿涨到135亿,只增长了44亿,电线亿,倒是幅度不小,增长了131亿,不过也不是大头。

但是2023年不一样,营收影响还没那么大,因为销量增长弥补了价格下跌,所以应该是和前一年同一个水平。

新特能源的成本和产能都没有优势,那么唯一能期望的,就是那四大硅料巨头能不能协商一下,都控制一下产能,把价格定在其他中小企业亏损,他们几家微利或略亏的状态。

如果看债务金额,也不算低,157亿的应付款,186亿的长短期借款,如果未来亏损,是有债务压力的。

至于特高压设备领域,包括变压器和电线电缆等产品,毛利率一直都不高,不过好在业务稳中有增,毕竟我们的特高压工程是一直在发展的。

2023年的前三季度,特变电工中标特高压各类产品52亿,输变电产业园国内市场签约300亿,同比增长22.16%,其中变压器占了55%,电线%。

另外煤炭同样如此,特变电工2023年前三季度煤炭销量有所提升,但是销售均价基本上维持在2022年同期水平。

不过第四季度是新疆本地消耗量增加的时候,因为冬天的原因,虽然长协价的价格不会变,但是其他销售可能会提高一点售价。

变压器和电线电缆都是每年增长几个亿,不会多也不会少,不过公司的输变电产品,一般第四季度是交货高峰期,可能在确认收入上会有一个增长,但是也可能有结算时间差。

2020年至2022年公司现金分红(含税)分别为7.8亿、21.99亿、43.31亿,也就是特变电工近三年累计分红(含回购)73.1亿。

但是特变电工有不确定性,因为公司负债并不低,长短期借款360亿,还有不少的应付款,所以有可能会还债。

当然肯定也还是会分的,还会不会有30%的比例,不一定,理论上没有大额关联交易的民营企业,都有动力分红。