变压器油是电器绝缘油中最重要的一种润滑油,其需求量占电器绝缘油总需求量的98%以上,主要作为变压器、电抗器、互感器、套管、油开关等充油电气设备的绝缘和导热介质,起到绝缘保护、散热冷却和灭弧的作用。变压器油质量的好坏关系到电网的安全运行,与工业生产和居民生活息息相关。

变压器油是电气绝缘油中最重要的一种润滑油,我国润滑油行业监管体系为国家宏观指导及地方行业协会自律管理下的市场化竞争体制,从事该行业的各企业面向市场自主经营,政府职能部门进行产业宏观调控,行业协会进行自律规范。行政主管部门为国家发改委、工信部及地方各级政府相关主管部门。中国石油和化学工业联合会是润滑油行业全国性的行业协会,主要职能是服务、协调、指导会员企业有关经营活动,实现资源有效配置。

国家发改委主要负责研究拟定润滑油工业的行业规划、行业法规和经济技术政策,组织制订行业规章、规范和技术标准,实施行业管理和监督。

工信部主要负责研究提出工业发展战略,拟订工业行业规划和产业政策并组织实施;指导工业行业技术法规和行业标准的拟订:按国务院规定权限,审核、批准国家规划内和年度计划规模内工业、通信业和信息化固定资产投资项目。

中国石油和化学工业联合会是是石油和化工行业具有服务和一定管理职能的全国性行业协会,主要职责是:提出行业发展和立法等方面的意见和建议,参与相关法律法规、宏观调控和产业政策、行业发展规划、行业准入条件的研究制定和贯彻实施;根据授权开展行业统计,掌握国内外行业发展动态,收集、分析、发布行业信息;受政府有关部门委托,开展行业科技成果鉴定、科技奖励评审及行业荣誉评选工作,参与行业资质认证、事故认定等相关工作;开展行业自律,制订并组织实施自律性管理制度和职业道德准则,推动责任关怀和企业信用评价工作,促进行业诚信建设和社会责任建设,规范会员行为,协调会员关系,维护公平竞争的市场环境;研究行业协会发展共性问题,提出相关政策建议。

电力行业电厂化学标准化技术委员会隶属于中国国家标准化管理委员会,由中国电力企业联合会归口管理,具体负责电厂化学各专业的技术条件、试验技术、运行方面的标准,是中国变压器油行业标准的最高制定单位。

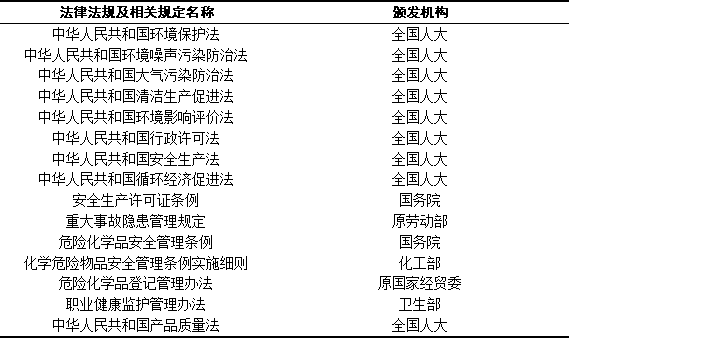

目前,国家没有出台专门的法律对变压器油的生产进行规范,但是作为工业企业,其生产活动受到《中华人民共和国环境保》、《中华人民共和国安全生产法》、《中华人民共和国产品质量法》等法律法规的约束。

2014年6月23日,时任国家发展改革委副主任、国家能源局局长吴新雄在全国“十三五”能源规划工作会议上指出:“十三五”能源规划,坚持“节约、清洁、安全”发展方针,落实“节能优先、立足国内、绿色低碳、创新驱动”四大战略,围绕加快建立安全、清洁、高效、可持续的现代能源体系的任务要求,立足当前,着眼长远,从根本上解决影响我国能源科学发展的长期性、深层次问题。

近年来国家在油气税收领域推出了一些改革政策,意在完善油气行业税收环境,维护国家税收权益,同时引导油气行业规范发展。

《财政部、国家税务总局关于调整原油、天然气资源税有关政策的通知》(财税【2014】73号)指出:(1)原油、天然气矿产资源补偿费费率降为零,相应将资源税适用税率从5%提高到6%。(2)油田范围以内运输稠油过程中用于加热的原油、天然气免征资源税,稠油、高凝油和高含硫天然气资源税减征40%,三次采油资源税减征30%,低丰度油气田资源税暂减征20%,深水油气田资源税减征30%。(3)开采海洋、陆上油气资源的中外合作油气田,2011年11月1日以前已经签订的合同继续缴纳矿区使用费,不缴纳资源税;自2011年11月1日起签订的合同缴纳资源税,不再缴纳矿区使用费。开采海洋油气资源的自营油气田,自2011年11月1日起缴纳资源税,不再缴纳矿区使用费。开采海洋、陆上油气资源的中外合作油气田,按照实物量计算缴纳资源税,以油气田开采的原油、天然气扣除作业用量和损耗量以后的原油、天然气产量作为课税数量。另外,对于消费税,根据《关于绝缘油类产品不征收消费税问题的公告》(国家税务总局令2010年第12号)的规定:“变压器油、导热类油等绝缘油类产品不属于《财政部国家税务总局关于提高成品油消费税税率的通知》(财税[2008]167号)规定的应征消费税的‘润滑油’,不征收消费税。”

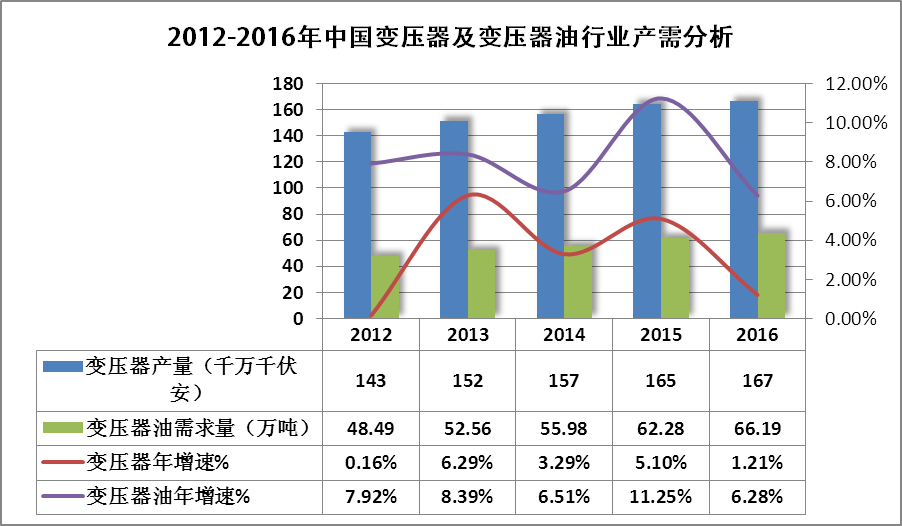

变压器油需求量与变压器等行业的发展息息相关。根据智库的统计数据显示,2012-2016年,我国变压器累计产量为78.42亿千伏安,年复合增长率达到11.64%。我国变压器制造业现已成为一个年产值超过600亿元、年产量超过17亿千伏安的大产业。2012-2016年变压器油需求量累计达285.5万吨。自2008年至今,受经济增速放缓的影响,变压器行业增速降低,其中2012年增速仅为0.16%。同期变压器油需求增速放缓,2014年国内总需求量为55.98万吨。2012-2016年我国变压器与变压器油行业发展情况如下:

高过载能力变压器在抗高负荷、防止变压器因过负荷烧毁方面具有较高承受能力,能够有效解决变压器因短时间高过载引起烧毁。此前为避免变压器在用电负荷高峰期严重过载,供电企业一般采取配变增容措施,更换大容量配电变压器,以应对负荷高峰。但这类配变增容改造,虽避免了变压器因短时间高负荷过载而被烧毁,但在平时,大容量变压器的负载率低,无法达到其经济运行负载率,同时也增加了运行维护成本。但高过载变压器却能有效解决这些问题,它既能应对季节性负荷高峰,同时在正常月份也可保持较高的负载率运行,还能减少运行维护成本,经济性优良。

因此高过载变压器是下一轮电网改造的适用产品。做为高过载变压器生产的三大材料之一,高温过载变压器油是未使用过的矿物绝缘油行业的未来发展方向。

电力行业电厂化学标准化技术委员会作为中国变压器油的行业标准制定组织,已经将该油品的行业标准的制定及推广写入标委会十三五规划中。

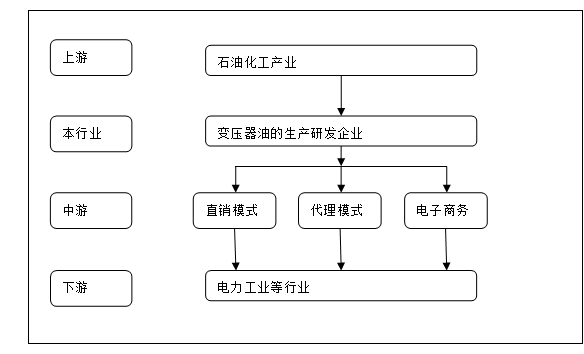

变压器油行业的上游供应行业主要为石油石化企业。我国石油石化产业已经形成完整体系,成为国民经济发展的基础型支柱产业,在促进国民经济和社会发展中发挥着重要作用,产业规模也已跻身于世界石油石化大国行列。国内市场需求增长迅速,资源供需矛盾突出。石油消费迅速增长,国内增产潜力很小,石油进口依存度越来越大,2010年已超过55%,2020年可能会超过65%,2030年将超过70%。海外投资已扩展到油气勘探开发、生产销售、管道运输、炼油化工等多个领域,工程技术服务业务市场规模不断扩大,自主开发市场能力不断增强。油气资源“走出去”,目前已在海外形成五个油气产区,权益油产量增长迅速。与国际一流石油公司相比,我国企业国际化经营的比重仍然较低,国际化管理水平有待提高。

智库研究员刘博士表示,我国石油产业目前仍处于中石油、中石化、中海油等几大国有企业垄断的局面。民营经济近年虽有所发展,但主业基本集中于中、下游炼化、销售领域。上游勘探开采仍被国有石油企业控制。虽然基础油的价格走势与原油价格息息相关,但是中石化、中石油两大国企对账期及其严格,因此,上业议价能力较强。

变压器油行业的下业决定了市场容量、消费需求和消费能力,这些都影响和决定变压器油产品的质量、技术和经济效益。变压器油行业下业主要是最终消费者,产品通过电力工业直接用于终端电网。由于下游客户较多集中在电网公司,因此,随着国家电力基建项目的放缓,变压器油的有效需求面临紧缩。同时由于电网公司较多采用招投标方式进行采购,因此下游客户拥有较强议价能力。