今天分享的是储能系列深度研究报告:《 电力设备与新能源行业研究报告 》。(报告出品方:华泰证券 )

随着全球发电端风光大规模并网,用电端耗能及电气化程度提升,波动性提升,电网维稳压力增大,需要增加容量来应对潜在波动。变压器作为电 压转换部件,协助平缓波动,在风光后市场下,有望开启长周期增长, GMI 预计 2023-2032 年全球变压器市场规模 CAGR 可达 7.2%。变压器市 场格局十分分散,2020 年 CR5 仅为 7.28%,其中新能源与出口赛道由于 对厂商验证标准更高,集中度或提升。我们认为储能变压器占比较高与具 备出口能力的两类变压器企业有望直接受益。

变压器作为电压转换之梯,触达发、输、配、用全电力环节,其成本构成 清晰透明,铜材、硅钢等直接材料占比超 90%。目前全球变压器市场呈现 出以下趋势:1)配电变压器价值量占比逐年提升,22 年占比为 51.0%; 2)干式变压器价值量占比逐年提升,22 年占比为 29.0%;3)欧洲地区单 价最高(3300~3450 美元),北美洲和亚太地区次之(3000~3100 美元), 拉丁美洲、中东及非洲价格最低(2400~2600 美元);4)变压器在政策推 动下走向高效节能。

国内市场需求主要受到传统电力和新能源需求双驱动。大风光基地特高压 工程规划带动输变电变压器长周期需求增长;配电网扩容驱动配电变压器 新增需求;新能源电站建设带动发电端变压器需求增长;国内新型储能市 场高增,我们预计年内大型储能新增装机有望达到 20.5GW/45.1GWh,同 比+179%/184%,储能配变压器需求有望保持同步增速。美国电网老旧带 来替换需求,能源带来新增需求。欧洲不断加大发展可再生能源力 度,拉动变压器行业需求增长,原料短缺限制供给。GMI 预计全球变压器 行业 2023-2032 年 CAGR 达 7.2%,到 2032 年市场价值达 207 亿美元。

国内变压器市场格局十分分散,2020 年 CR5 仅为 7.28%。分产品来讲: 1)输变电、风电变压器技术要求高,具备定制化特点,参与玩家少,盈利 情况较好。2)配网变压器、火力/光伏/水力发电变压器产品相对同质化, 技术要求低,玩家通常以低价竞争,后续预计会面临产能的部分出清。3) 储能变压器需求快速提升,但因成本压力,导致压价压力较高,盈利有压 力。当前行业整体盈利能力趋于稳定,平均毛利率约在 20%-25%,国内厂 商扩产周期需要 2 年左右,海外更长。新能源与出口赛道由于对厂商验证 要求和标准更高,集中度或提升。完整版《电力设备与新能源行业研究报告》来源于公众号:百家全行业报告 研究报告内容节选如下

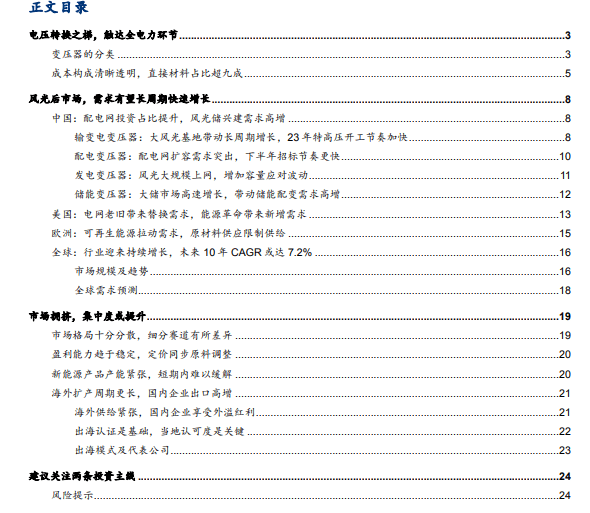

电力系统可以分为发、输、配、用四个环节,通常采用不同的电压等级,需要通过变电环 节实现电压的转变与连接。变压器就是利用电磁感应的原理来改变交流电压的装置,主要 构件包括初级线圈、次级线圈和铁心。上游主要硅钢、铜、铝等大宗商品,下游触达电力 系统的发、输、配、用多个环节,在电力系统中发挥着十分重要的作用。

变压器下游应用广泛,需求各有不同,品种类别多样。按照应用场景的不同,可以将变压 器分为发电用变压器(新能源发电、传统能源发电)、输变电网用变压器、配网及民用变 压器及其他应用场景变压器(如轨道交通、汽车充电桩等)。按照冷却和绝缘工艺的不同, 可以将变压器分为干式变压器和油浸式变压器。按照铁心材料的不同,可以将变压器分为 传统硅钢变压器和非晶合金变压器。

根据应用场景的不同,可以将变压器分为发电用变压器(新能源发电、传统能源发电)、 输变电网用变压器、配网及民用变压器及其他应用场景变压器(如轨道交通、汽车充电桩 等)。为了减少输电环节的损耗,需要把电压升到较高的水平进行传输, 以我国电力系统 为例,发电机输出的中压电能需经变电环节升至 110kV~1000kV,才能实现大规模、低线 损的远距离输电,电能输送至用电区域后需降至 110kV~10kV 分配和接入各类工业企业、 公建设施等用电负荷较大的终端用户,最后再降至低压 380/220V 分配和接入低压用户。

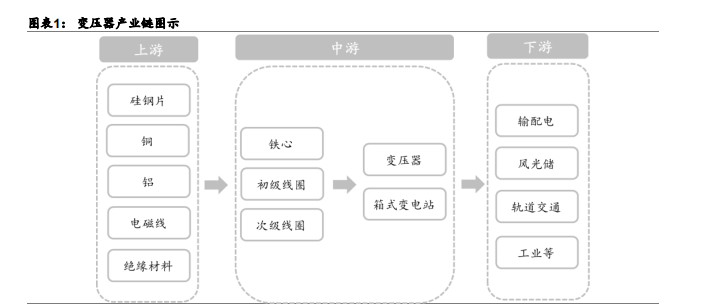

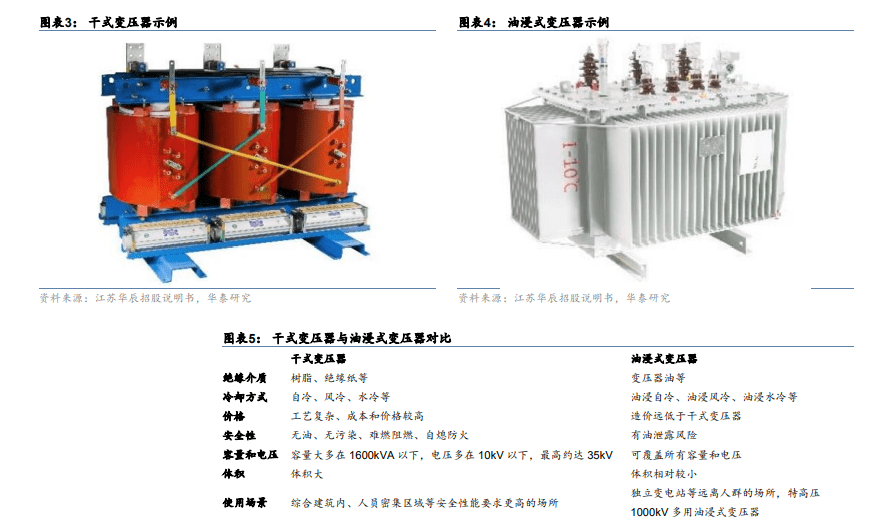

按照冷却和绝缘工艺的不同,可以将变压器分为干式变压器和油浸式变压器。干式变压器 采用空气或其他固体材料(如环氧树脂)作为绝缘介质和冷却剂。油浸式变压器采用矿物 油或合成绝缘油作为绝缘介质和冷却剂,将绕组和铁芯都浸没在变压器油中。干式变压器 安全性较高但适用电压偏低、单价贵,适合安全性需求较高的室内;油浸式变压器大容量 居多,可燃可爆,适合户外独立场所,多为升压站的主变。据前瞻产业发布的《2021 年 中国干式变压器行业产业链现状及市场竞争格局分析》,2020 年在大、中城市中干式变压 器的应用占比约 15%-20%,在北京、上海、广州、深圳等城市,约占到 50%左右,在农 村配电网中干式变压器的应用相对较少,我国整体市场干式变压器应用占比约为 10-15%。

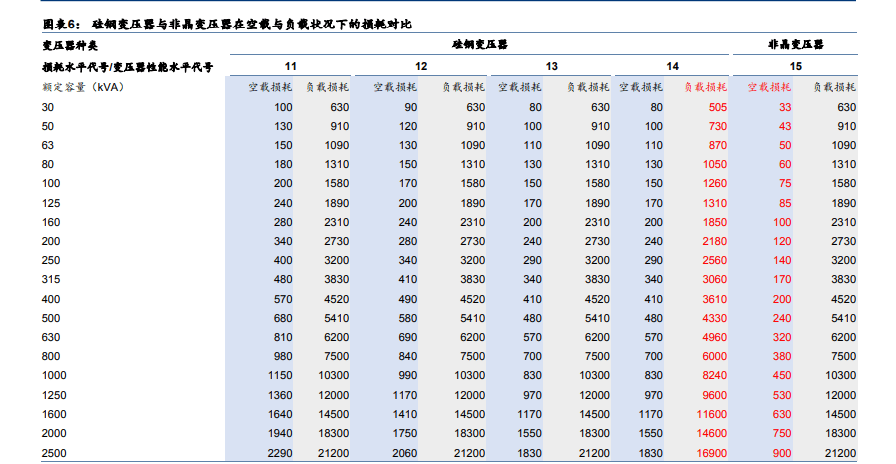

根据铁心材料的不同,可以将变压器分为传统硅钢变压器和非晶合金变压器。目前,传统 硅钢铁心材质的变压器制作方法和加工工艺比较成熟,是目前电力变压器主要使用的磁性 材料。非晶变压器的优势在于高效节能,空载损耗显著低于传统硅钢变压器,但是存在噪 音大、抗突发短路能力差、制造难度大等问题,适用于较长时间处于低负荷的地区(主要 为农村电网、城乡结合处等),节能效果更为明显。2022 年配电变压器招标结果中,非晶 变压器的占比为 18.0%。

节能改造需求:多项政策加持,2025 年高效节能变压器渗透率目标为 50%。2020 年 12 月,工业和信息化部、市场监管总局、国家能源局三局联合发布《变压器能效提升计划 (2021-2023 年)》,要求 2023 年高效节能变压器在网运行比例提高 10%,当年新增高效节 能变压器占比达到 75%以上。2022 年 6 月,工业和信息化部、发展改革委、财政部等六 部门联合发布《工业能效提升行动计划》,要求 2025 年新增高效节能变压器占比达到 80% 以上。在政策的推动下,高效节能变压器替换不符合国家标准的变压器,节能改造带动替 换需求,高效节能型变压器有望得到进一步推广应用。

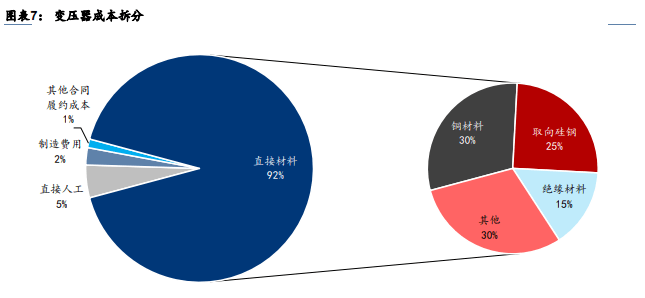

变压器成本结构清晰,直接材料占比超九成。以江苏华辰为例,生产成本中 91.7%来自于 直接材料,4.6%来自于人工成本,剩余 3.7%来自制造费用和其他合同履约成本。而根据 中商产业研究院的数据,变压器的直接材料主要包括铜材、硅钢、绝缘材料(变压器油 等),占比分别为 30%/25%/15%。

取向硅钢、钢材价格对变压器成本影响大,变压器定价多跟随成本同步变化以保证毛利率 稳定。变压器类产品主要原材料中占比最大的两项分别为取向硅钢和铜材。这两项原材料 的单位用量根据变压器的容量大小而有所不同,单位耗材量随着变压器容量的提升而减小。 根据北极星输变电网公布的数据,16-840MVA 容量区间内的变压器单 MVA 耗用的硅钢量 大约在 0.31-0.51 吨,意味着取向硅钢单吨价格每提升 1 万元,单 MVA 的变压器成本相应 增加 3100-5100 元。根据中国电器工业协会变压器分会提供的 S9/S11 型号变压器铜导线kVA 容量区间内的变压器单 MVA 耗用的硅钢量大约在 0.40-1.71 吨, 意味着铜材单吨价格每提升 1 万元,单 MVA 的变压器成本相应增加 4000-17100 元。

主要原材料硅钢、铜材价格目前处于高位。硅钢价格自 2022 年初较大幅度上涨后持续处 于高位,近期出现一定的回落。铜价自 2020 年初开启上涨态势,2022 年中经历了一波调 整后,近一年约在 6-7 万元/吨之间呈现小幅上涨态势。考虑到中期供应缺口可能走阔,铜 价或继续向上。

国内市场需求主要受到传统电力行业需求(包括输变电变压器和配电变压器)和新能源需 求(包括风光储)双驱动。其中,传统电力行业需求增长主要来源于“十四五”期间电网总 投资规模有望实现较快增长,大风光基地特高压工程规划带动输变电变压器长周期需求增 长,配电网扩容驱动配变新增需求增长。新能源需求则主要是我国风力、光伏、储能电站 等项目的兴建带来的变压器需求增长。

输变电变压器主要应用于高压线路。我国电力市场存在地域性供需不平衡,发电端,水电 站西多东少,火电站北多南少。用电端,东南有很多大型城市,居民用电量大,本地供电 不足。为此,国网实行了“西电东送,北电南输”战略工程。由于输送距离远,跨度大, 为降低输送过程中损耗,工程较多采用高电压和特高压。高电压电网工程建设带来了更多 的输变电变压器需求。

23 年特高压工程开工节奏加快,大风光基地特高压工程规划带动变压器长周期需求增长。2023 年特高压工程节奏快,仅 7 月就有金上-湖北(重庆段)、陇东-山东(山东段)、陇东 -山东(山西段)、张北-胜利(冀北段)等多段工程开工。根据国网规划,“十四五”期间, 国家电网规划建设特高压工程“24 交 14 直”,涉及线 万余公里,变电换流容量 3.4 亿 千伏安,总投资 3800 亿元。2023 年年内,国网计划核准“5 直 2 交”,开工“6 直 2 交”, 直流开工数量为历史最高值。另外,根据大风光基地建设规划,到 2030 年,我国将建设 风光基地总装机 455GW(十四五规划 200GW,十五五规划 255GW)。随着风光大基地项 目的建设,特高压外送通道将成为重要的消纳渠道。因此,我们预计到“十五五”期间特 高压建设仍将快速发。