变压器是利用电磁感应的原理来改变交流电压的装置,主要构件是初级线圈、次级线圈和铁芯(磁芯)。主要功能有:电压变换、电流变换、阻抗变换、隔离、稳压(磁饱和变压器)等。对于所属变压器行业的企业,其上游企业主要为硅钢片、铜材、变压器油、树脂等原材料生产商,变压器产品生产成本中原材料所占比例较大。电力变压器行业下游企业主要为国家电网、南方电网、电力公司等。

21世纪以来,随着我国城市化的发展和建设速度的加快,我国的变压器生产也迎来了黄金发展期,在产能、产量、电压等级及容量各个性能方面上都有了较大提高,同时也促进了行业规模不断扩大。数据显示2012-2017年,我国变压器行业市场规模整体上处于不断增长趋势,增长速度较为波动,2017年我国变压行业销售收入为4379.75亿元,同比下降1.22%;预计到2018年,我国变压器行业销售收入将有可能出现回升,达到4763.74亿元左右,同比增长8.77%。

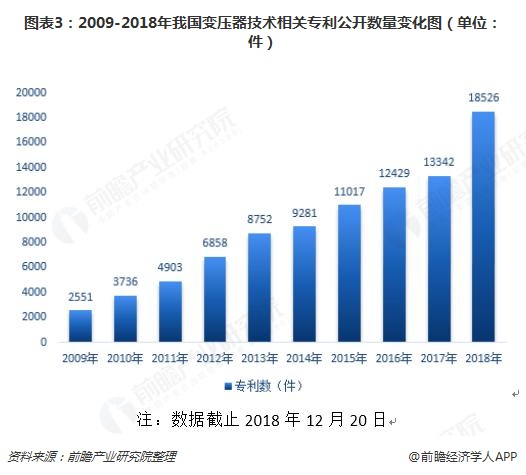

近年来,国家进行了大量的基础设施投资,同时电力工业也快速发展,变压器行业规模迅速扩张、产能大幅增长。“十三五”期间国家调整能源结构、建设智能电网等战略规划,为变压器行业带来了新的发展机遇,也提出了更高的技术挑战。从我国变压器技术相关专利公开数量来看,整体上呈现逐年增长,截止2018年12月20日,我国变压器技术相关专利公开数量达到18526件。

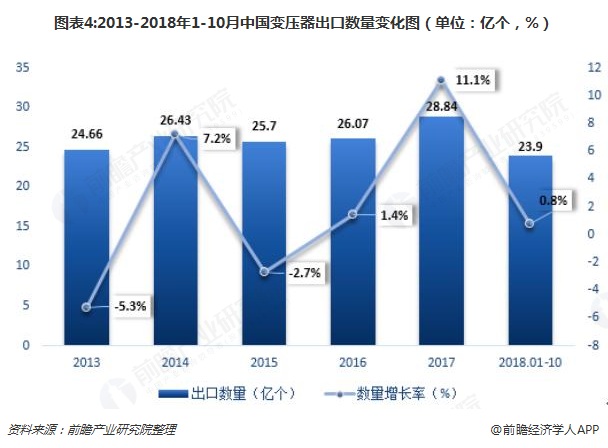

从我国变压器出口情况来看,出口数量整体上处于平稳缓慢增长,截止2018年10月底,我国变压器出口数量为23.9亿个,同比增长0.8%;在出口金额方面,我国变压器出口金额波动起伏较大,截止2018年10月底,我国变压器出口金额为26.68亿美元,同比增长14.4%。

随着我国经济的快速发展,电力需求的不断增加,作为输变电系统中的主要设备变压器也得到了长足的发展。为适应和满足市场需求,许多变压器制造厂家为不断改进产品结构,提高产品性能,从国外引进先进的生产技术和装备,加强对新工艺新材料的探索,其发展呈现如下两大趋势:

目前,变压器产品按电压等级分为高端变压器、220-500kV变压器、110-200kV变压器以及小于110kV的变压器。输变电线路的电压等级越高输变电能力越大,因而变压器整体发展方向是电压等级将向750kV、1000kV发展,主要应用在长距离输变电线MVA-400MVA,甚至533MVA发展。由于这些变压器一般都用在大型电站或电力输送上,其可靠性至关重要。

随着国家环保法规的不断健全和民众环保意识的增强,变电站的建设,特别是城市变电站建设受环保制约的程度越来越大。其中,变压器、电抗器在运行中所产生的能耗、噪声和电磁场等都是变电站设计、配网布置或环境保护评价中应考虑的环境影响因数。为此,要求变压器首先是环保型的,主要体现在节能、低噪声、无渗透和能降解回收利用这四个方面。

以上数据及分析来源参考前瞻产业研究院发布的《中国变压器制造行业市场需求预测与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本报告前瞻性、适时性地对变压器行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来变压器行业发展轨迹及实践经验,对变压器行业未来的发展...

如在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章数据,请联系前瞻产业研究院,联系电话:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

2023年中国电力变压器行业领先企业分析——特变电工:2022年公司变压器产量达2.69亿KVA【组图】

2023年中国电力变压器行业招投标现状分析 2022年国网变压器中标金额超130亿元【组图】

2023年全球电力变压器行业市场现状分析 2022年全球电力变压器市场规模约230亿美元【组图】