①电网建设需求旺盛,公司作为变压器上游分接开关国内龙头,股价逆市上行明显,未来将着重布局特高压+海外+检修三大领域。

②公司是国内高端电源龙头,2月5日至今累计涨幅近30%。2023年前三季度净利润同增496.6%,新能源市场将拉动行业快速增长,预计到2030年仍将保持稳定增长,特种电源业务有望加快成长。

财通证券近日发布研报首次覆盖华明装备。今年以来,已有4家券商陆续对华明装备进行了覆盖,分别给予“买入”与“增持”评级。

公开资料显示,华明装备是国内分接开关领域龙头,主要从事变压器有载分接开关和无励磁分接开关的研发、制造、销售和服务,主要产品为变压器有载分接开关、无励磁分接开关、高压电器等。

二级市场来看,华明装备近两年逆市走强明显。南财金融终端数据显示,从2022年4月末至今公司股价累计涨近200%。

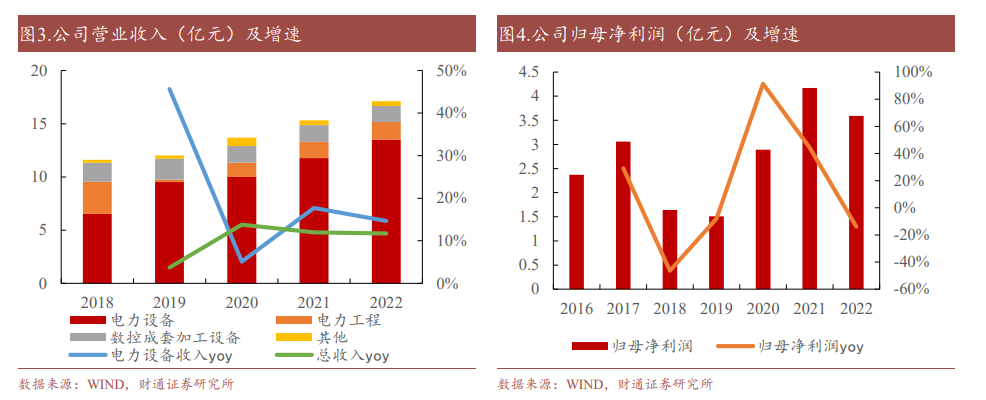

近年来随着新能源渗透比例增加,对电网考验增加,需要加强建设保障安全稳定运行,带动电力设备业务收入稳定增长,2018-2022年CAGR为19.9%。2022年在外部扰动下,公司电力设备业务仍实现13.5亿元收入,同比增长14.7%。

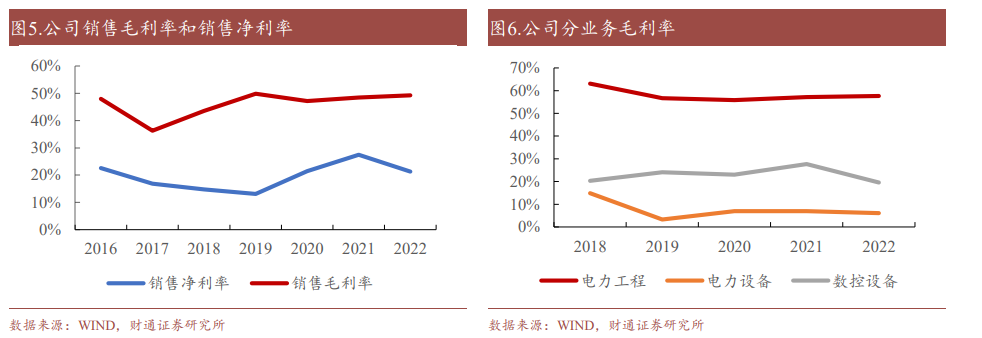

自2020年起,公司对两大生产基地进行升级改造,公司毛利开始稳健提升。2022年全年,公司毛利率达49.30%,同比提高0.87%;销售净利率为21.26%,同比下降6.21%。

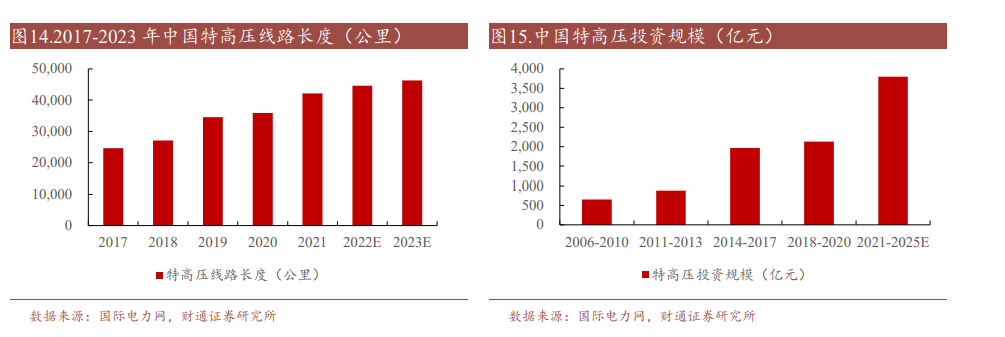

据电力网统计,截至2022年年底,我国已投运交直流特高压线条,特高压工程累计线万公里,累计输送电量为28346亿万千瓦时。

2022年受疫情等原因影响,特高压建设进度明显放缓。因此2023年各部门加快推进特高压的核准、开工,全年推动“2交4直”项目,随着新核准项目的陆续推进,中国特高压线路有望保持增长。中国特高压2018-2020年总投资规模为2130亿元,未来受到新型电力系统建设加速的影响,特高压发展将迎来投资建设高峰,财通证券预计2021-2025年有望实现国网规划建设投资规模3800亿元。

国家电网“十四五”期间投资超过1.2万亿元用于配电网建设,占其电网建设总投资的60%以上。南方电网也明确表示,在“十四五”规划中将配电网建设列为工作重点,计划投资达到3200亿元,占电网总投资的近50%。

综合来看,“十四五”期间两大电网的配电网投资总额将达到1.5万亿元。近几年也密集推出相关政策,指出要加强配网建设,在前两年的低基数和政策引导下,财通证券预计未来几年将迎来配电网投资的快速增长。

随着城市化进程和基础设施建设的推进,如地铁、高铁、公路等项目的扩建,增加了对电力供应的需求,促进了变压器市场的发展。下业的快速发展也为变压器市场增长注入了活力,如通讯电子、消费电子、计算机、汽车电子、工业控制、医疗器械、国防及航空航天等领域对高质量、高性能变压器的需求日益强劲,带动变压器持续保持着旺盛的需求,2023年1-11月我国变压器年产量已达到20.63亿千伏安。

根据国家能源局数据,2022年,第一批大型风电光伏基地9705万千瓦已全部开工,第二批、第三批基地项目陆续推进。截至2023年年底,全国全年累计发电装机容量约3.69亿千瓦,同比增长84.8%。其中,风电装机容量约0.76亿千瓦,同比增长101.1%;太阳能发电装机容量约2.16亿千瓦,同比增长147.1%。在发电端,通过升压变压器实现电能升压并网,新能源装机规模增加有望拉动升压变压器新增长。

国产化:全国唯一掌握特高压分接开关技术的企业。特高压领域已有两台设备挂网运行,待验证后开启国产化阶段,特高压以及超高压产品销售带动产品均价上行。

海外布局:2020年-2021年公司海外营收持续增长,增速分别达19.1%、29.2%。2022年受俄乌冲突和疫情影响,上半年海外营收同比下降38.8%。至2022年下半年海外业务订单明显回暖,海外营收较上年同期增长17.2%,包括俄罗斯、乌克兰等市场的需求均在增长。未来随着海外业务回暖,公司对海外市场规划用3-5年的时间实现6000-8000万美元的收入。

检修服务:2022年累计出货约18万台,对应检修业务市场规模约9亿元,公司2022年实现1.14亿元收入,同比增长26.7%,但占比仅约12.7%,市场尚有较大开拓空间。

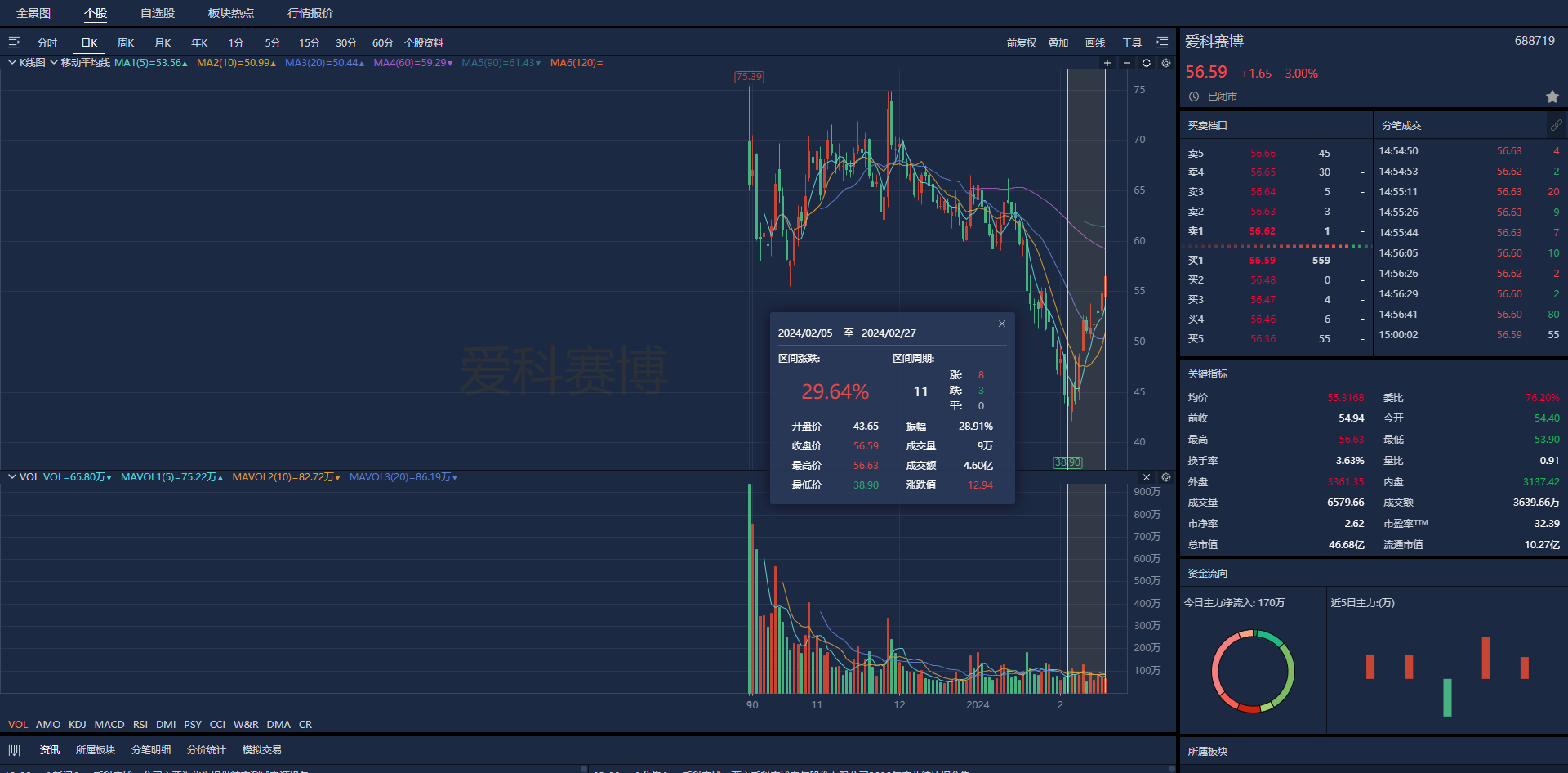

公开资料显示,爱科赛博是国内高端电源龙头,主营业务为电力电子变换和控制设备的研发、生产和销售。主要产品包括精密测试电源、特种电源和电能质量控制设备。

二级市场来看,爱科赛博2月5日盘中股价创下上市以来新低后,开启强势反弹,截至今日收盘,累计涨近30%。

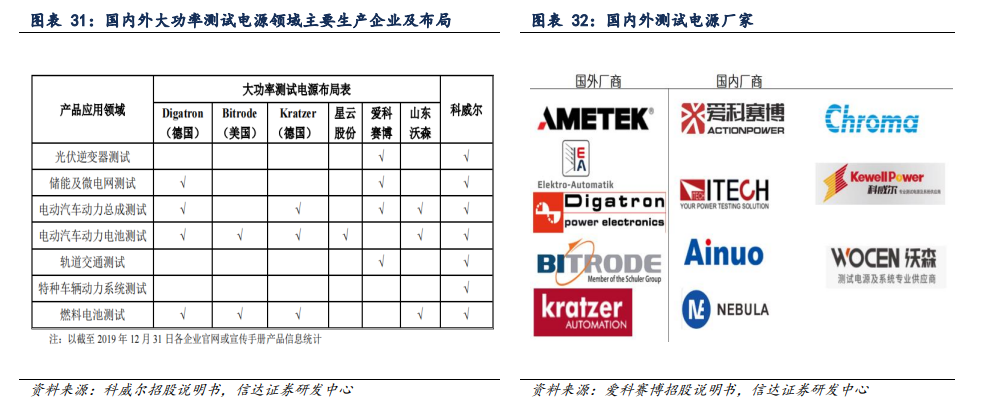

随着新能源行业快速发展,出现较多对大功率测试电源的需求。但由于大功率测试电源的定制特征,在通用测试电源领域早期占据主导地位的国外和中国地区厂商,其价格、服务、市场响应速度都不具备竞争优势。国内具备较好的技术基础和定制化能力的电源厂商,通过研发大功率测试电源切入新能源领域,并逐步开发通用测试电源产品,形成对传统测试电源厂商的差异化竞争。

据国家能源局统计,我国光伏发电累计装机容量从2016年的0.77亿千瓦增长到2021年的3.06亿千瓦,年复合增长率为31.78%。据“十四五”规划要求,为达到2025年非化石能源消费占一次能源消费的比重达到20%左右,到2030年达到25%左右的目标,我国光伏等新能源发电年均装机容量仍将保持高速增长,对测试电源的需求将持续提高,行业规模有望稳定增长。

新能源汽车行业发展是测试电源的又一发展动力。汽车电动化是大势所趋,世界各国都在大力发展新能源汽车,随着新能源汽车中电机、电控、动力电池向着高功率密度、高电压、大功率等方向发展,这些发展趋势将推动测试电源的产品迭代和升级,产品的需求量有望进一步增长。

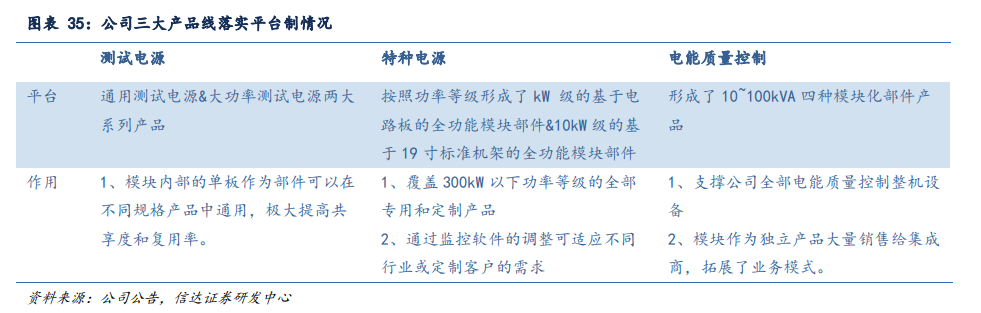

公司打造高密度功率变换技术、高精度智能控制技术和产品化支撑技术三大技术平台,可以满足通用产品及各种定制化需求,同时,公司三大业务技术同源,有望协同提升。

特种电源领域:公司在已进入的航天航空、轨道交通、加速器、特种装备等细分领域,相关产品市场份额处于第一梯队,同时公司开拓半导体设备业务,有望在高端特种电源实现较快增长;

电能质量控制领域:随着政府、发电、供电以及汽车制造、半导体等高科技企业对电能质量的要求越来越高,有望保持稳健增长。

营收方面,2022年,公司营收达到5.8亿元,同比增长11.38%,2023年前三季度,公司营收达到5.2亿元,同比增长60%。

利润方面,2022-2023年前三季度归母净利润为0.69/0.91亿元,同比增长44.5%/496.6%,盈利能力快速增长。营收持续增长主要得益于下游客户旺盛的市场需求以及公司持续的产品开发和市场开拓。

费用率方面,2023年前三季度,公司销售费用率/管理费用率/研发费用率/财务费用率分别为11.6%/7.0%/11.2%/0.8%,销售费用率略有提升,费用率较为稳健。

预计,公司2023-2025年归母净利润为1.4/2.0/2.6亿元,同比增长105%/39.4%/34.5。